*本文为「三联生活周刊」原创内容

编辑 | 杨海

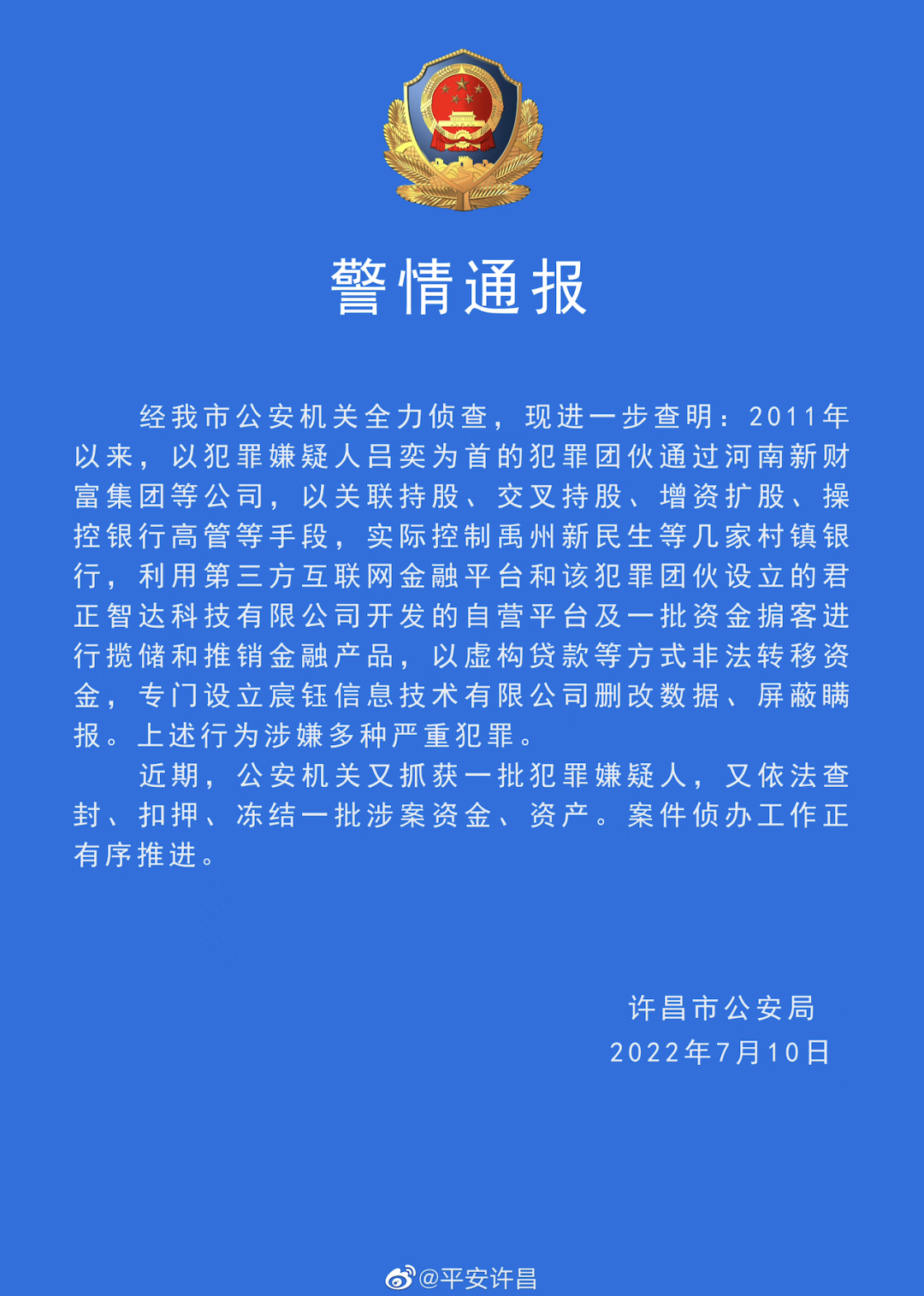

扩张的村镇银行

从村镇走向全国

这次无法取款事件发生后,人们才发现原本囿于当地县城或乡镇的小银行,早已借助互联网平台走向全国(图|视觉中国)

新财富集团

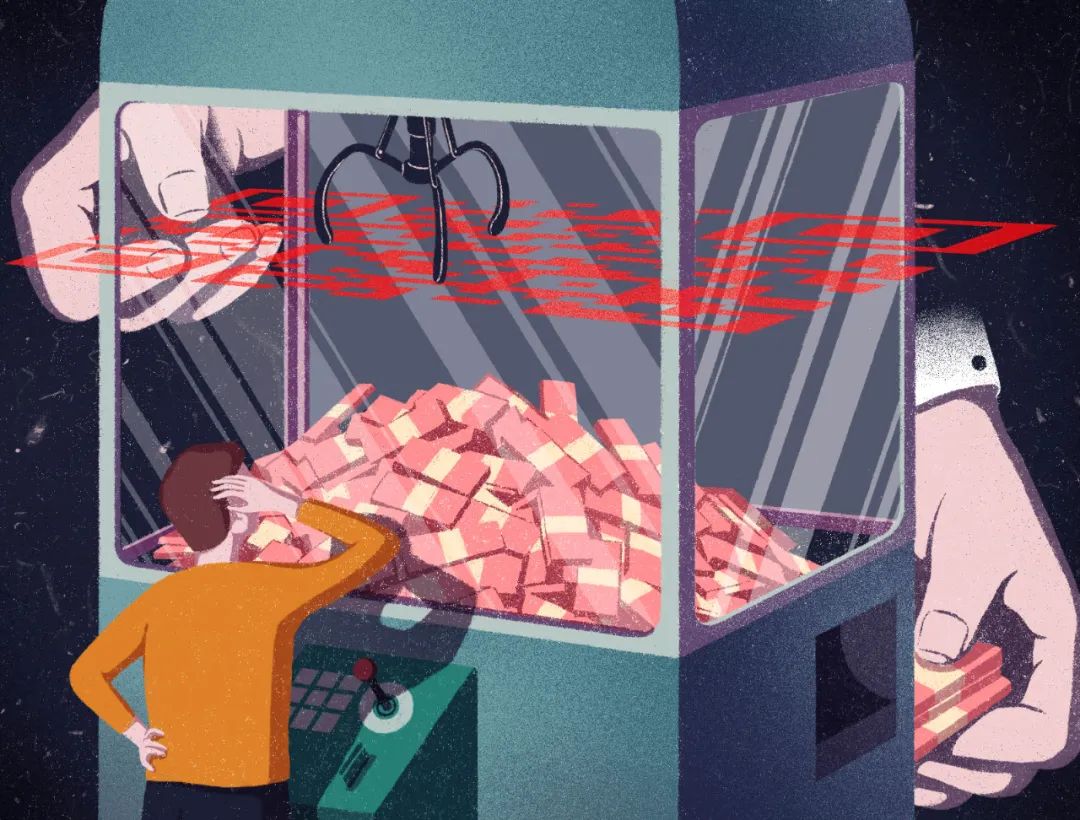

银行的存款产品出事,这超出了很多人的日常认知(插图:Jessie Lin)

7月10日,聚集在中国人民银行郑州中心支行的储户(受访者供图)

(本文源自三联数字刊2022年第27期,应采访对象要求,文中宋江为化名)

排版:耿耿 然宁 / 审核:小风

大家都在看

▼ 点击阅读原文,一键下单本期新刊。